ÚLTIMA ACTUALIZAÇÃO

2005-11-22-

Post mais recente: CLASSIFICAÇÃO DOS IMPOSTOS SEGUNDO A NATUREZA DAS TAXAS: Impostos proporcionais, progressivos, regressivos e degressivos.

Obs. - as datas constantes dos posts são fictícias e foram escolhidas por forma a garantir a visualização das matérias pela ordem adequada.

CLASSIFICAÇÃO DOS IMPOSTOS QUANTO AO SUJEITO ACTIVO: Impostos Estaduais e Impostos Não Estaduais

Tendo em conta a pessoa do sujeito activo da relação jurídica fiscal, pode distinguir-se entre:

- Impostos Estaduais;

- Impostos Não Estaduais.

Impostos Estaduais são aqueles que têm como sujeito activo o Estado.

Impostos Não Estaduais são aqueles cujo sujeito activo é uma entidade distinta do Estado.

Em todo o caso, importa não confundir os impostos não estaduais com aqueles impostos que, sendo estaduais, tendo como sujeito activo da relação jurídica fiscal o Estado, geram uma receita cujo produto, por força de uma relação jurídica pública de natureza não fiscal (originada, por exemplo, por força da Lei das Finanças Locais), aquele está, total ou parcialmente, obrigado a transferir para uma entidade terceira, maxime, uma autarquia local. Será, entre nós, o caso do Imposto Municipal sobre os Imóveis (IMI) ou o Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT). Exemplo autêntico de imposto não estadual é, no nosso sistema fiscal, a derrama sobre a colecta do IRC.

DIREITO FISCAL: Programa possível de um curso introdutório

PROGRAMA

PARTE I

INTRODUÇÃO AO ESTUDO DO DIREITO FISCAL

1. A actividade financeira do Estado: meios de financiamento da actividade do Estado. Fins do Estado. O papel dos impostos.

2. Normas que disciplinam a actividade financeira do Estado: normas de direito comum e normas de direito especial.

3. O Direito Financeiro, Direito Tributário e Direito Fiscal: noção e relações entre si

4. O Direito Fiscal no conjunto das disciplinas jurídicas. O Direito Fiscal como direito dos impostos.

5. As fases da vida do imposto: incidência, o lançamento, a liquidação e a cobrança/pagamento do imposto.

6. Noção de imposto e seu cotejo com figuras afins.

7. Classificação dos impostos.

8. O sistema fiscal português: breve referência aos principais impostos portugueses sobre o rendimento, sobre o património e sobre a despesa.

PARTE II

TEORIA GERAL DO DIREITO FISCAL

Capítulo I - Teoria da Norma Fiscal

1. Fontes de Direito Fiscal: a lei como principal fonte do Direito Fiscal.

2. A Constituição da República Portuguesa de 1976 e os princípios fundamentais do Direito Fiscal e a sua evolução face às ulteriores revisões constitucionais.

3. Interpretação da lei fiscal: regras e princípios aplicáveis.

4. A integração de lacunas na lei fiscal: regras e princípios aplicáveis.

5. Aplicação das leis fiscais no tempo: a problemática da retroactividade das leis fiscais.

6. Aplicação das leis fiscais no espaço: a problemática da territorialidade das leis fiscais.

Capítulo II - A Relação Jurídica Fiscal

1. A relação jurídica fiscal: a obrigação de imposto e a relação civil.

2. A obrigação fiscal: a obrigação principal ou obrigação de pagar imposto e as obrigações acessórias.

3. Estudo dos elementos da relação jurídica fiscal:

3.1. Os sujeitos: sua identificação. O contribuinte de direito e o contribuinte de facto. A substituição fiscal. A sucessão fiscal. A responsabilidade fiscal.

3.2. O objecto da relação jurídica fiscal: o objecto imediato e o objecto mediato da relação fiscal. A prestação de imposto e outras formas de prestação.

3.3. O facto tributário: o nascimento da obrigação de imposto: o lançamento, a liquidação e a cobrança/pagamento do imposto.

3.4. Breve referência ao procedimento tributário:

3.4.1. Os direitos e as obrigações impostas à Administração Fiscal e ao contribuinte.

3.4.2. Os meios de defesa do contribuinte contra o acto tributário:

3.4.2.1. A reclamação, impugnação judicial e outras formas de defesa contra o acto tributário ilegal: fundamentos e prazos;

3.4.2.2. A reclamação contra a determinação da matéria colectável.

3.5. A garantia da relação jurídica fiscal: garantia geral e garantias especiais: garantias pessoais e garantias reais.

4. A extinção da dívida fiscal: pelo seu cumprimento. Outras causas de extinção: seu estudo.

Bibliografia básica:

NABAIS, José Casalta – Direito fiscal, 2ª ed., Coimbra, Almedina, 2003.

CAMPOS, Diogo Leite de; RODRIGUES, Benjamim Silva; SOUSA, Jorge Lopes de - Lei geral tributária: comentada e anotada, 3ª ed., Lisboa: Vislis, 2003.

SOUSA, Jorge Lopes de - Código de procedimento e de processo tributário: anotado, 4ª ed., Lisboa: Vislis, 2003.

CAMPOS, Diogo Leite de; CAMPOS, Mônica Leite de – Direito tributário, 2ª ed., Coimbra, Almedina, 2000.

COSTA, José Manuel M. Cardoso da - Curso de direito fiscal. Coimbra, Almedina, 1970.

FRANCO, António Luciano de Sousa – Finanças públicas e direito financeiro, 2 volumes, 4ª ed., 9ª reimp., Coimbra, Almedina, 2002.

GOMES, Nuno Sá – Manual de direito fiscal, 2 volumes, Lisboa, Cadernos de Ciência e Técnica Fiscal, edições da AAFDL, 1982.

MARTINEZ, Pedro Soares – Direito fiscal, 10ª ed., reimp, Coimbra, Almedina, 2003.

RIBEIRO, José Joaquim Teixeira – Lições de finanças públicas, 5ª ed., Coimbra, Coimbra Editora, 1997.

SANCHES, J. L. Saldanha - Manual de direito fiscal. Lisboa: Lex, 1998.

XAVIER, Alberto – Manual de direito fiscal, vol. I, Lisboa, FDUL.

Bibliografia complementar:

CANOTILHO, José Joaquim Gomes; MOREIRA, Vital – Constituição da República Portuguesa de 1976: anotada. Coimbra, Coimbra Editora.

MUSGRAVE, Richard A.; MUSGRAVE, Peggy B. - Public finance in theory and practice. New York: McGraw-Hill, 1980.

PINTO, José Alberto Pinheiro - Fiscalidade, 3ª ed., Porto: Areal, 2003.

Legislação:

Constituição da República Portuguesa

Código Civil

Regime Geral das Infracções Tributárias

Código de Procedimento e Processo Tributário

Lei Geral Tributária.

Código do Processo Administrativo.

Códigos dos Impostos sobre o Património.

Código do Imposto de Selo.

Enquadramento sistemático do Direito Fiscal

Noção de imposto

Tradicionalmente, costuma definir-se o imposto como uma prestação coactiva, definitiva, unilateral, estabelecida pela lei, a favor de uma entidade incumbida da prossecução de uma função pública, para a realização de fins públicos, sem carácter de sanção.

Nos últimos anos, com apoio na redacção dada ao n.º 1 do art. 4º da Lei Geral Tributária (LGT), tem sido proposto que a ideia de capacidade contributiva passe também a integrar o conceito de imposto. Assim, o imposto será também uma prestação exigível (apenas exigível) a detentores de capacidade contributiva e na medida dessa capacidade. Esta nova nota, sendo absolutamente pertinente, deverá, no entanto, restringir-se aos chamados “impostos fiscais”, àqueles impostos que, em primeira linha, visam a obtenção de receitas, com exclusão daqueles outros com finalidades extra fiscais de orientação da conduta dos indivíduos, os quais, nesse sentido, não são estritamente enquadráveis no âmbito de aplicação do n.º 1 do art. 103º da Constituição da República Portuguesa.

O imposto é:

a) uma prestação

E hoje, pode afirmar-se, uma prestação pecuniária, uma obrigação de entrega de dinheiro, sem carácter pessoal. Mesmo quando no passado a obrigação de imposto teve diferente natureza (veja-se, p. ex., o não há muito abolido imposto de selo pago por meio de estampilha fiscal, em que a obrigação fiscal consistia numa prestação de facto, a inutilização da estampilha por meio da aposição da assinatura e da data), o imposto manteve sempre a sua característica de não pessoalidade. O que conta é aquilo que se presta, não quem presta.

É esta nota de não pessoalidade do imposto que o distingue de outras obrigações com algumas semelhanças, mas que do imposto se afastam precisamente por se traduzirem em prestações de natureza pessoal. Era o caso do recentemente extinto serviço militar obrigatório, em que, obviamente, não era indiferente a quem o exigia (como é no imposto) a pessoa que o cumpria.

Saliente-se que o facto de o imposto consistir numa prestação sem carácter pessoal não significa que a pessoa do sujeito passivo não possa ser relevante, para efeitos de determinação do montante devido. Assim acontece, na realidade, com os chamados impostos pessoais. Dois contribuintes com o mesmo rendimento e em idêntica situação familiar podem pagar de IRS montantes completamente distintos, bastando para tanto que um deles seja, p. ex., portador de uma deficiência grave. Dizer-se que o imposto tem carácter não pessoal significa apenas que, uma vez determinado o montante de imposto a pagar (levando ou não em consideração no cálculo a pessoa do contribuinte), quem efectivamente cumpre a obrigação fiscal não conta. Para o sujeito activo tudo o que releva é a efectiva arrecadação dos valores em dívida. Se estes deram entrada nos cofres da fazenda nacional, a obrigação fiscal está bem cumprida (cf., a este propósito, o art. 41º, n.º 1 da LGT).

b) coactiva

Ser o imposto uma prestação coactiva não significa, como por vezes erradamente se ouve, que o cumprimento da obrigação fiscal é obrigatório. Obrigatório é também o cumprimento das obrigações a que as pessoas voluntariamente se vinculam. O imposto é uma prestação coactiva, porque na sua génese não está um acto de vontade. A obrigação de imposto tem a sua fonte na lei e o seu nascimento prescinde da vontade de quem está vinculado ao seu cumprimento. A obrigação de imposto “impõe-se” ao sujeito passivo, mesmo (e será essa até a regra) contra a sua vontade.

c) definitiva

O imposto é uma prestação definitiva, porque aquilo que é pago a título de imposto legalmente devido não mais é restituído ao sujeito passivo. Claro está que esta noção de definitividade não exclui a eventual restituição do imposto (ou de parte do imposto) que não era legalmente devido, como sucede, p. ex., nos casos em que os montantes retidos na fonte ultrapassam os montantes apurados a final como legalmente exigíveis ao contribuinte (rectius, sujeito passivo). É a característica da definitividade que permite a distinção entre o imposto e o empréstimo público forçado. Ao contrário daquele, este, embora igualmente coactivo, não é definitivo. Mais tarde ou mais cedo os valores objecto do empréstimo forçado serão restituídos a quem, coagido, os cedeu.

d) unilateral

A prestação de imposto não dá lugar a nenhuma contraprestação individualizada, a nenhuma contrapartida que quem paga o imposto possa exigir em troca do que pagou. É verdade que com a receita dos impostos o Estado (e as outras entidades que na relação jurídica fiscal vão ocupar a posição de sujeito activo) vai construir estradas, escolas, hospitais e vai prestar serviços de que o contribuinte pode eventualmente usufruir e beneficiar. Simplesmente, nem aquilo que, porventura, o contribuinte recebe é a medida daquilo que pagou, nem o facto de pagar lhe confere o direito de exigir nada em troca. O imposto é, pois, estritamente unilateral.

É a unilateralidade do imposto que o distingue desse outro tributo essencial que é a taxa. Ao contrário do imposto, a taxa é bilateral, dá sempre lugar a uma contrapartida individualizada. A relevância desta matéria justifica o seu tratamento em apontamento autónomo, para onde se remete.

e) estabelecida pela lei

A criação de impostos está sujeita ao princípio da legalidade. Os impostos são criados por lei, valendo aqui as considerações que abaixo se tecerão a propósito do mencionado princípio da legalidade.

f) a favor de uma entidade incumbida da prossecução de uma função pública

Tradicionalmente referia-se ser o imposto instituído a favor de uma pessoa colectiva de Direito Público. Os tempos de acentuado liberalismo e recuo do Estado que vivemos aconselham no entanto alguma prudência. Estando hoje atribuídas ou concessionadas à iniciativa privada relevantes funções públicas, não pode deixar de admitir-se que um imposto seja criado a favor destas entidades privadas. Mais rigoroso será, por isso, não restringir em abstracto a possibilidade de atribuição da qualidade de sujeito activo da relação jurídica fiscal às pessoas colectivas de direito público, mas, de modo mais abrangente, exigir apenas que o sujeito activo daquela relação seja uma entidade incumbida da prossecução de uma função pública.

g) para a realização de fins públicos

Não seria de todo incorrecto referir como finalidade do imposto a arrecadação de receitas que permitissem a realização de despesas públicas. A verdade, porém, é que o imposto não tem apenas por fim a arrecadação de receitas. A política fiscal constitui hoje um importante instrumento de política macroeconómica e, depois da criação do euro (com a consequente renúncia dos governos nacionais a uma política monetária autónoma) o instrumento por excelência de política macroeconómica de cada Estado da zona euro. Por outro lado, a par dos impostos fiscais, podemos ter uma miríade de impostos extra fiscais, cuja finalidade e justificação primeiras extravasam o domínio estrito da arrecadação de receitas. Mais curial é, por tudo isto, incluir na noção de imposto a referência à sua afectação à realização de fins públicos, em vez da simples menção à arrecadação de receitas, para a realização de despesas.

h) sem carácter de sanção

Esta nota final tem apenas como objectivo a distinção do imposto da coima e da multa. Ao contrário destas, o imposto não tem carácter sancionatório, não é uma pena, não é a contrapartida pela prática de um facto ilícito.

A distinção entre imposto e taxa

1 - A importância da distinção

A Constituição da República Portuguesa (CRP) condiciona as matérias relativas à criação de impostos à obediência estrita do princípio da legalidade.

Nos termos do artigo 165º, n.º 1 alínea i) da CRP, a criação de impostos é matéria contida na reserva relativa de competência da Assembleia da República. Só a Assembleia da República tem o poder próprio e autónomo para criar impostos, embora, em alternativa a usar esse poder directamente, ela possa autorizar o Governo a fazê-lo.

Assim, de acordo com o citado preceito constitucional, os impostos (cada imposto particular) só podem ser criados pela Assembleia da República ou pelo Governo, desde que este esteja para o efeito previamente munido da indispensável autorização daquela.

O Governo sem autorização da Assembleia da República, um Município, um Instituto Público, outra qualquer entidade não podem criar impostos. E se os criarem, eles serão inconstitucionais, ninguém sendo obrigado a pagá-los (cf. art. 103º, n.º 3 da CRP).

Inversamente, em relação às taxas, a reserva relativa de comptência da Assembleia da República abrange apenas o seu regime geral (cf. CRP, art. 165º, n.º 1, alínea i), in fine), não tendo a criação de cada taxa específica que ser aprovada pela Assembleia da República ou pelo Governo com autorização daquela.

Deste distinto regime de submissão ao princípio constitucional da legalidade resulta a importância da distinção entre o imposto e a taxa*. Perante cada tributo particular há que averiguar a sua natureza substancial, para aferir da regularidade formal do seu processo criação e, consequentemente, da sua viabilidade na ordem jurídico-constitucional vigente. Há que averiguar se quem criou o tributo tinha competência e legitimidade para o fazer. Se não tinha, o tributo em causa não valerá na ordem jurídica portuguesa.

-

-

2 - Os termos da distinção

-

Em termos essenciais, pode dizer-se que o imposto se distingue da taxa, porque aquele é unilateral e esta bilateral.

Com efeito, ao contrário do imposto, que não confere a quem o paga o direito a nenhuma contrapartida directa e imediata, sinalagmaticamente ligada a esse pagamento, a taxa é sempre a contrapartida individualizada de algo que se recebe em troca, seja um serviço concretamente prestado, seja a utilização de um bem do domínio público, seja a remoção do limite legal ao exercício de determinada actividade (cfr. art. 4º, n.º 2 da LGT).

Note-se bem, a taxa não tem que ter carácter voluntário. O serviço prestado ao particular que está na sua origem pode não ser por este desejado (pense-se, por exemplo, no montante pago pela emissão do Bilhete de Identidade, que os cidadãos são obrigados a requerer independentemente da sua vontade). O particular pode mesmo não apreciar ou até abominar o serviço que lhe é prestado (será normalmente o caso da parte que perde uma acção judicial e que tem, por isso, que pagar a chamada Taxa de Justiça). Mas se há um serviço individualmente prestado, aquilo que se paga por esse serviço é uma taxa.

A taxa não se distingue do imposto por ser voluntária; distingue-se por ser bilateral.

Entre a taxa paga e a contrapartida recebida não tem que existir uma exacta equivalência económica, mas uma mera equivalência jurídica.

Em qualquer caso, porém, a medida da taxa tem que assentar na sua proporcionalidade em relação ao benefício específico proporcionado pelo serviço prestado ou ao custo suportado pela comunidade com a utilização do bem do domínio público ou a remoção do limite legal ao exercício da actividade do particular. Nunca em função da capacidade contributiva revelada por quem a paga. Este é, de resto, um índice seguro de qualificação dos tributos. Se a um serviço essencialmente idêntico correspondem contrapartidas diferenciadas em função da diferente capacidade contributiva revelada, então estaremos perante um imposto, não perante uma taxa. Foi por esta via que certos emolumentos notariais que antigamente eram pagos em função da capacidade contributiva revelada pelos valores dos actos praticados e não em função do valor do serviço prestado (uma escritura de aumento do capital social de uma sociedade de 1.000.000 € para 50.000.000 €, p. ex., ficava sujeita a emolumentos substancialmente maiores do que uma escritura em tudo idêntica, mas em que o aumento fosse apenas de 1.000 € para 5.000 €) acabaram por ser considerados verdadeiros impostos (cf. os acórdãos do Tribunal Constitucional n.os 555/98 e 63/99).

-

-

-

* - Em bom rigor, a distinção relevante não é só entre impostos e taxas, mas, sobretudo, entre tributos unilaterais e bilaterais. Cf. a propósito, José Casalta NABAIS - Direito fiscal, 2º Ed., Coimbra, Almedina, 2003, p. 21 e ss.

-

-

-

JURISPRUDÊNCIA:

-

Tribunal Central Administrativo Sul

Processo: 01271/03

Secção: Contencioso Tributário- 1.º Juízo Liquidatário

Data: 12-10-2004

Relator: Francisco Areal Rothes

1. RELATÓRIO

1.1 A CÂMARA MUNICIPAL DE SINTRA (adiante Recorrente ou Exequente) instaurou uma execução fiscal contra a sociedade denominada “Auto..., Lda.” (adiante Recorrida, Oponente ou Executada) para cobrança coerciva da quantia de esc. 1.431.960$00, proveniente das taxas incidentes sobre as instalações abastecedoras de carburantes líquidos desta sociedade relativas aos anos de 1996 e 1997.

1.2 A Executada veio opor-se à execução, invocando como fundamentos do pedido de extinção da execução, em síntese, o seguinte:

– ...;

– ...;

– ...;

– as alegadas taxas que lhe estão a ser exigidas constituem verdadeiros impostos e o regulamento que as criou enferma de inconstitucionalidade.

1.3 ...

1.4 ...

1.5 A Recorrente alegou e formulou as seguintes conclusões:

1- ...

2- ...

3- ...

4- ...

5- ...

6- ...

7- ...

8- ...

9- O que a Câmara Municipal exige da recorrente é o pagamento de uma taxa e não de um imposto.

10- Há uma contraprestação por parte do Município verificando-se o carácter bilateral/sinalagmático da taxa, algo é dado em troca.

11- Ainda que as instalações da oponente se situem em terreno privado o que é certo é que o posto de abastecimento em causa sempre terá de ter acesso ao domínio público municipal, utilizando o oponente um bem semi-público.

12- O município ao conceder a licença de funcionamento do posto de abastecimento tem de ordenar que se vistorie o estabelecimento e se procedam a todas as diligências legais e é consoante o teor destas informações que a licença é ou não concedida.

13- Esta concessão ou denegação da licença importa onerosas diligências e este serviço é efectivamente prestado pêlos serviços camarários competentes.

14- O factor gerador da taxa em apreço é a licença de funcionamento do posto de abastecimento, ou seja, a remoção de um limite jurídico a actividade da recorrente.

15- E é consoante a dimensão/volumetria ocupada pelos postos de abastecimento em causa que as diligências necessárias e prévias à concessão da licença tornam o serviço mais ou menos oneroso.

16- Em causa está a prestação de uma utilidade individualizavel, taxando-se de forma desigual situações que assentam em pressupostos de facto diferentes e por isso verifica-se o sinalagma entre o pagamento das taxas e a contrapartida prestada pelo município.

17- A utilização e aproveitamento de bens de utilidade pública por via do desgaste ambiental que um posto de venda de carburantes implica necessariamente contaminação atmosférica e dos solos.

18- As instalações de carburantes são um factor de risco público que tem de ser ponderado permanentemente, representam um factor poluidor que gera uma enorme sobrecarga ambiental, obrigando à adaptação de estruturas e serviços municipais, urbanísticos e de segurança civil impondo a tomada de medidas de segurança.

19- Inequivocamente estamos perante uma taxa e não um imposto e a mesma tem plena cobertura legal, existe o vínculo sinalagmático e a sua aplicação é genérica, abarcando quaisquer postos, independentemente da sua localização, até porque na sua base está um único princípio.

20- Aliás, encontra-se entre as atribuições da Autarquias Locais a salubridade e o saneamento básico e a defesa e protecção do meio ambiente e qualidade de vida do respectivo agregado populacional.

21- Em causa está o aproveitamento de um bem por particulares e a contrapartida das utilidades retirados da ocupação desses espaços, pelo seu desgaste viário e ambiental, acrescendo a fiscalização inerente à conservação dos acessos e a vigilância dos condicionamentos de tráfego, o que consubstancia a correspectividade que distingue imposto de taxa.

Termos em que, e nos melhores de direito que V.Exas. doutamente suprirão, deve conceder-se provimento ao recurso interposto, revogando-se a sentença recorrida, com as legais consequências devendo a oposição ser julgada improcedente por não provada mantendo-se em vigor o acto de liquidação».

1.6 A Oponente não contra alegou.

1.7 Dada vista ao Representante do Ministério Público, a Procuradora-Geral Adjunta emitiu parecer no qual começou por afirmar que «Nas alegações de recurso e nas respectivas conclusões, a recorrente não aponta qualquer vício à decisão recorrida e não invoca que nesta se tenham violado quaisquer normas jurídicas».

Depois, manifestou-se no sentido de que seja negado provimento ao recurso por considerar que «A apreciação da matéria factual não merece qualquer censura, assim como a interpretação feita às disposições legais invocadas para fundamentar a decisão» e que «Mesmo analisando os argumentos da recorrente nas conclusões 9 a 21, chegar-se-á a uma solução diversa da que é por ela pretendida, bastando acompanhar o decidido no douto aresto deste Tribunal de 14.11.2000 recurso. 742/98».

1.8 Colhidos os vistos, cumpre apreciar e decidir.

...

2.2 DE DIREITO

...

2.2.4 BREVE CONSIDERANDO FINAL EM TORNO DA QUESTÃO DA CONSTITUCIONALIDADE

Já à margem do objecto do recurso, sempre diremos (16) que, caso a oposição não tivesse sido julgada procedente, no que respeita à taxa do ano de 1997, pela inexigibilidade da dívida exequenda, sempre haveria de sê-lo por inconstitucionalidade da norma do art.º 42.º, n.º5, da Tabela de Taxas e Licenças do Município de Sintra, aprovada em 5 de Fevereiro de 1988 pela Assembleia Municipal de Sintra e alterada em 20 de Outubro de 1989, norma que criou a taxa que está na origem da dívida exequenda, por violação do disposto no art.º 168.º n.º 1, alínea i) da CRP, na redacção da Lei Constitucional n.º 1/89, de 8 de Julho, ilegalidade que gera a inexistência da quantia pretendida cobrar, fundamento válido de oposição à execução fiscal nos termos da alínea a) do art. 286.º do CPT, vigente à data, e a que corresponde hoje a mesma alínea do art. 204.º, n.º 1, do CPPT.

Como têm vindo a decidir maioritariamente o Tribunal Constitucional, o Supremo Tribunal Administrativo e este Tribunal Central Administrativo, nos casos em que as bombas de abastecimento de combustível, de ar e de água se encontrarem totalmente implantadas em domínio privado, como é o caso, onde também o abastecimento tinha lugar, ainda que com acesso por vias públicas, as quantias liquidadas pelo Município de Sintra aos titulares desses estabelecimentos, não podem ser qualificadas de verdadeiras taxas, por lhes faltar a natureza e estrutura sinalagmática, pois o respectivo montante não era contraprestação de nada, tendo por isso de ser qualificadas como impostos.

É certo que, recentemente, o Tribunal Constitucional decidiu em sentido diverso no acórdão com o n.º 329/2003, de 7 de Julho, proferido no processo com o n.º 537/2002. No entanto, este veio a ser revogado pelo Plenário daquele Tribunal, por acórdão proferido nos mesmos autos em 17 de Fevereiro de 2004 e ao qual foi atribuído o n.º 113/2004, assim retomando a posição anteriormente defendida, designadamente no acórdão n.º 515/2000, de 29 de Novembro. Neste último, depois de se tecerem diversos considerandos sobre a distinção entre taxa e imposto, concluiu-se:

«No caso em apreço, a Câmara Municipal de Sintra liquidou ao recorrido, proprietário de um posto de abastecimento de carburante, a taxa de Instalações Abastecedoras de Carburantes Líquidos, Ar e Água, de acordo com o nº 5 do artigo 42º da Tabela de Taxas da Câmara Municipal, nos termos do qual são taxadas as bombas de carburantes líquidos "instaladas inteiramente em propriedade particular com abastecimento no interior da propriedade".

Ora, através de uma taxa como a que vem identificada nos autos, o obrigado ao pagamento não beneficia da utilização dos serviços de repartição ou funcionários municipais nem da remoção de qualquer obstáculo jurídico ao exercício da actividade em causa. Assim, a imposição da taxa em apreciação apenas poderia fundar-se na ocupação do domínio público e aproveitamento de bens de utilização pública.

Porém, é manifesto que este tipo de contrapartida não pode concretizar-se na situação dos autos: de facto, estando o posto de abastecimento instalado inteiramente em terreno privado e decorrendo também na propriedade privada todos os actos relativos ao abastecimento e actividades complementares (como vem provado nos autos - ponto 3), a actividade de abastecimento das viaturas não implica qualquer utilização de bens semi-públicos, inexistindo qualquer conexão da taxa exigida com a ocupação de bens públicos, não sendo sequer possível ligá-la a uma eventual renovação de licença ou a quaisquer diligências que o município deva realizar para a conceder, como bem refere o Ministério Público nas suas alegações.

Não tem assim a referida taxa de instalações abastecedoras de combustíveis nem natureza nem estrutura sinalagmática, pois o respectivo montante não é contraprestação ou contrapartida de nada.

Não existindo qualquer contrapartida para a exigência do encargo em causa, que represente a utilidade recebida pelo particular, o pagamento da quantia imposta no caso não constitui uma taxa, mas antes um imposto. E tendo sido criado através de simples edital camarário foi violado o artigo 168º, nº1, alínea i), da Constituição da República Portuguesa (versão de 1989)».

Com os argumentos constantes dos referidos acórdãos do Tribunal Constitucional com os n.ºs 515/2000 e 113/2004, sempre a oposição haveria de ser julgada procedente com base na inexistência da taxa, prevista como fundamento de oposição na alínea a) do art. 286.º, n.º 1, do CPT.

2.2.5 CONCLUSÕES

Preparando a decisão, formulam-se as seguintes conclusões:

I - ...

II - ...

III - A taxa sobre as bombas de abastecimento de carburantes líquidos criada por um município e que não corresponde à utilização de quaisquer serviços ou de funcionário municipais, nem à remoção de qualquer obstáculo jurídico ao exercício da actividade, apenas poderia encontrar fundamento material na ocupação do domínio público e no aproveitamento de bens de utilização pública.

IV - Se as bombas estão instaladas inteiramente em propriedade particular e o abastecimento é feito no interior da propriedade, não implicando a actividade de abastecimento qualquer utilização de bens semi-públicos, não existe qualquer conexão do tributo com a ocupação de bens públicos.

V -Não sendo também possível relacionar esse tributo a uma eventual renovação da licença ou a quaisquer diligências que o município deva realizar para a conceder, as quantias exigidas a título de taxas por instalação de bombas de combustível não têm natureza nem estrutura sinalagmática, pelo que não podem ser qualificadas como taxas, antes constituindo impostos.

VI -Assim, a taxa criada pelo art.º 42.º n.º5 da Tabela de Taxas e Licenças do Município de Sintra, viola o disposto no art.º 168.º n.º 1, alínea i), da Constituição da República Portuguesa, na redacção da Lei Constitucional n.º 1/89, de 8 de Julho, ilegalidade que se enquadra no fundamento da oposição previsto na alínea a) do art. 286.º, n.º 1, do CPT.

* * *

3. DECISÃO

Face ao exposto, os juízes da Secção do Contencioso Tributário deste Tribunal Central Administrativo acordam, em conferência, negar provimento ao recurso e confirmar a sentença recorrida.

Sem custas, uma vez que, nos termos da legislação aplicável, a Recorrente beneficia de isenção (cfr. art. 3.º, n.º 1, alínea e), do Regulamento das Custas dos Processos Tributários, aprovado pelo Decreto-Lei n.º 29/98, de 11 de Fevereiro, que, apesar de revogado pelo n.º 6 do art. 4.º do Decreto-Lei n.º 324/2003, de 27 de Dezembro, se mantém em vigor para os processos instaurados antes de 1 de Janeiro de 2004, como decorre do art. 14.º, n.º 1, do mesmo diploma legal).

*

Lisboa, 12 de Outubro de 2004

ass: Francisco Areal Rothes

ass: Jorge Lino Alves de Sousa

ass: Joaquim Pereira Gameiro

(1)...

(16) Até porque, a nosso ver, a questão da constitucionalidade da norma que criou a taxa, que é do conhecimento oficioso, deveria ter sido conhecida previamente à questão da inexigibilidade da dívida exequenda por falta de notificação.

Fases da vida do imposto

1 - A incidência: em abstracto, se definem os pressupostos tributários que fazem nascer a obrigação de imposto, em que, em abstracto, se define a matéria colectável do imposto e identificam os sujeitos passivos da relação jurídica fiscal a que o mesmo dará lugar. É a fase, em suma, em que a lei determina o que vai estar sujeito a imposto (incidência real) e quem vai estar sujeito a imposto (incidência pessoal).

Como elemento essencial do imposto que é (cf. art. 103º, n.º 2 da CRP), a incidência está sujeita ao princípio da legalidade fiscal.

A par da incidência positiva (definida pelas chamadas normas de incidência, reais e pessoais), temos que considerar uma incidência negativa, integrada pelas normas que estabelecem isenções de imposto, quer excluindo da tributação situações que, a não ser a norma de isenção, caberiam no âmbito de previsão da norma real impositiva (incidência real negativa), quer excluindo do universo dos contribuintes, sujeitos que, sem a norma de isenção, se constituiriam normalmente como devedores do imposto (incidência pessoal negativa). Um e outro caso, bem diferentes das situações de não tributação, em que o âmbito de previsão da norma de incidência positiva não compreende os factos e os sujeitos considerados, não sendo necessária nenhuma norma de isenção para que estes fiquem fora do quadro legal de sujeição a imposto.

-

2 - O lançamento: corresponde ao momento do início da aplicação da lei. É a fase em que, do geral e abstracto da incidência, se passa ao indivudual e concreto; é a fase em que se processam as operações conducentes à identificação particular dos sujeitos passivos e à determinação concreta da matéria colectável sobre que vai incidir o imposto.

Nos principais impostos que compõem actualmente o sistema fiscal português (IRS, IRC, IVA), as operações de lançamento são efectuadas pelo próprio contribuinte, por isso se falando, a este propósito, em autolançamento do imposto.

-

3 - A liquidação: é a operação aritmética de aplicação de uma taxa à matéria colectável apurada na fase do lançamento, para determinação do montante exacto de imposto devido pelo sujeito passivo (colecta). Naqueles impostos em que a lei prevê a possibilidade de deduções à colecta, a liquidação abrange também os cáculos decorrentes destas deduções.

Hoje generaliza-se a tendência para agrupar sob a mesma designação "liquidação", quer as operações de liquidação propriamente ditas que acabámos de referir, quer as operações de lançamento mencionadas no ponto anterior. Ao usarmos agora a expressão "liquidação", temos, pois, que distinguir entre uma liquidação em sentido estrito (a operação aritmética de aplicação de uma taxa à matéria colectável) e uma liquidação em sentido amplo, que abarca tanto a dita operação aritmética, a liquidação em sentido estrito, como todas as outras operações de lançamento.

-

4 - A cobrança (pagamento): cobrança e pagamento são expressões que traduzem a mesma realidade jurídica. A primeira assumida do ponto de vista da administração fiscal, que cobra o imposto; a segunda encarada do ponto de vista do contribuinte, que o paga. É a fase final da vida do imposto, para que tende toda a relação jurídica fiscal. Com a cobrança (pagamento) os valores correspondentes ao imposto vão dar entrada nos cofres do Estado e com isso a relação jurídica fiscal, normalmente, extinguir-se-á.

CLASSIFICAÇÃO DOS IMPOSTOS QUANTO À NATUREZA DAS TAXAS: Impostos Proporcionais, Progressivos, Regressivos e Degressivos

Tendo em conta a natureza das respectivas taxas, é costume distinguir entre:

IMPOSTOS PROPORCIONAIS;

IMPOSTOS PROGRESSIVOS;

IMPOSTOS REGRESSIVOS;

IMPOSTOS DEGRESSIVOS.

-

IMPOSTOS PROPORCIONAIS são aqueles em que o montante de imposto a pagar cresce na mesma razão que a matéria colectável. A matéria colectável duplica, o imposto duplica; a matéria colectável triplica, o imposto triplica...

Por outras palavras, são aqueles que têm uma taxa fixa, única e constante, qualquer que seja o valor da matéria colectável (no exemplo da figura, 10%).

Exemplo de imposto proporcional - o IRC

Fig. 1

(clique na imagem, para a aumentar)

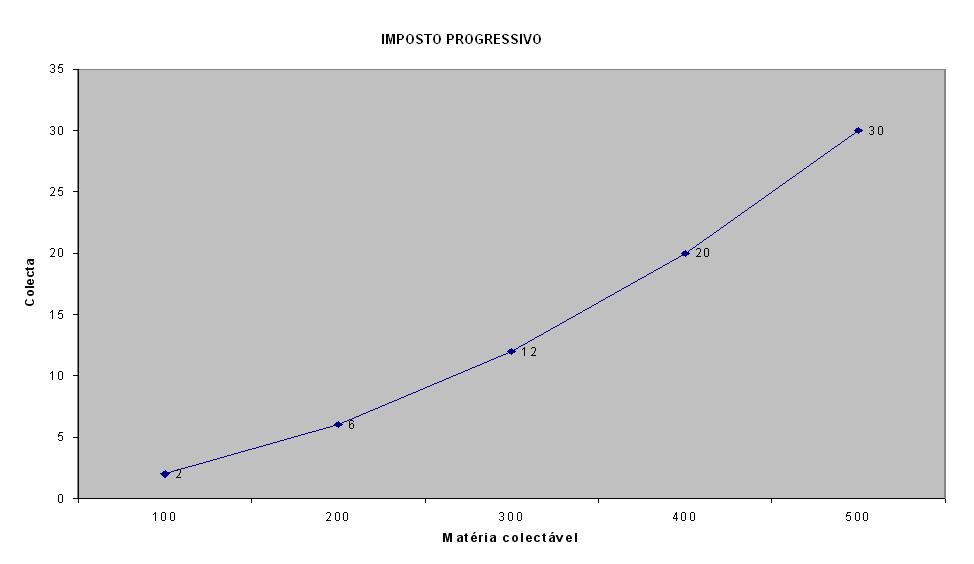

IMPOSTOS PROGRESSIVOS, por sua vez, são aqueles em que a colecta de imposto cresce mais do que proporcionalmente em relação à matéria colectável. A matéria colectável duplica, e imposto mais do que duplica...

Quer dizer, são impostos com um leque crescente de taxas; a taxa aplicável vai-se elevando, à medida que a matéria colectável aumenta. No exemplo da figura, taxas de 2%, 3%, 4%, 5% e 6%, para uma matéria colectável de 100, 200, 300, 400 e 500, respectivamente.

Exemplo de imposto progresssivo - o IRS

Fig. 2

(clique na imagem, para a aumentar)

-

Em relação aos impostos progressivos, importa salientar que não há impostos que sejam indefinidamente progressivos. Nem podia haver, sob pena de, a certa altura, se atingir uma taxa de 100% e o imposto consumir toda a matéria colectável. As taxas do imposto progressivo são crescentes até determinado momento, a partir do qual a taxa passa a ser única. No caso no nosso IRS, por exemplo, essa taxa máxima será, em 2006, de 42%.

Por outro lado, há que referir que o sistema de progressividade hoje adoptado não é o da progressividade global (com toda a matéria colectável a ser tributada à taxa mais elevada que à situação couber), mas o da progressividade por escalões, de acordo com o qual, a matéria colectável concretamente apurada é dividida em tantas partes quantas as que corresponderem ao leque de taxas em que couber, aplicando-se a taxa mais elevada, não à totalidade da matéria colectável, mas apenas àquela parte que exceder o limite máximo do escalão anterior.

O sistema da progressividade global comportava, com efeito, uma grave injustiça.

Imagine-se, por exemplo, um imposto sobre o rendimento com uma taxa de 10%, para rendimentos até 100, e 20%, para rendimentos entre 100 e 200. Imaginem-se agora dois sujeitos, A e B, ganhando o primeiro 100 e o segundo 110. É fácil compreender que, num sistema de progressividade global, o primeiro, com um rendimento de 100, seria tributado à taxa de 10%, pagando de imposto 10 e ficando com um rendimento líquido de 90; e o segundo, com um rendimento de 110, seria tributado à taxa de 20%, pagando de imposto 22 e ficando com um rendimento líquido de apenas 88. Quer dizer, por ganhar um pouco mais do que o A, o contribuinte B era de tal forma penalizado fiscalmente que, uma vez pago o imposto, ficava com um rendimento líquido inferior ao daquele.

O sistema da progressividade por escalões evita esta injustiça, porquanto não é todo o rendimento de B que é tributado à taxa mais elevada de 20%, mas apenas os 10 que excedem o limite máximo do escalão anterior (100). O rendimento de B será, deste modo, dividido em duas parcelas: a primeira de 100 - tributada à taxa de 10% - e a segunda de 10 (110-100) - tributada à taxa de 20%. O imposto a pagar por B será, assim, de 12 (10+2), ficando ele com um rendimento líquido de 98. O imposto continua a ser progressivo (se fosse proporcional, B pagaria 11), cresce mais do que proporcionalmente em relação à matéria colectável, mas evita-se a possibilidade de, a um rendimento bruto superior, corresponder, uma vez pago o imposto, um rendimento líquido inferior.

Questão igualmente muito discutida na actualidade, é a de saber qual o sistema de imposto sobre o rendimento mais justo: o de um imposto proporcional, ou o de um imposto progressivo?

Podemos assentar que, de um modo geral, os cidadãos não gostam de pagar impostos, fazem um sacrifício quando pagam impostos (a questão, de resto, só para estes se coloca, não também para os que gostam de pagar tributos). Neste contexto, a justiça fiscal consistirá em igualar este sacrifício. Um imposto será justo, quando todos os contribuintes fizerem o mesmo grau de sacrifício para o pagar. E a nossa pergunta inicial deve ser reformulada nesse sentido: quando é que os titulares de maior rendimento fazem um sacrifício igual ao dos titulares de menores rendimentos? Quando pagam proporcionalmente mais? Ou quando o seu imposto cresce de forma mais do que proporcional?

Se admitirmos que o dinheiro tem uma utilidade marginal decrescente, que vai perdendo valor à medida que se vai tendo muito, então um imposto justo é o imposto progressivo, porque valendo menos o dinheiro para quem tem muito, será necessário que o imposto cresça de forma mais do que proporcional em relação ao rendimento colectável, para que o sacrifício feito com o seu pagamento seja igual ao de quem aufere um rendimento menor. Mas este pressuposto - que é pacífico para a generalidade dos bens - não é claro que valha para o dinheiro. Não está demonstrado, nem é demonstrável, que o dinheiro tenha, de facto, uma utilidade marginal decrescente, que quem tem muito dele abdique com mais facilidade. A discussão situa-se na esfera das escolhas políticas e daí não parece que vá sair.

-

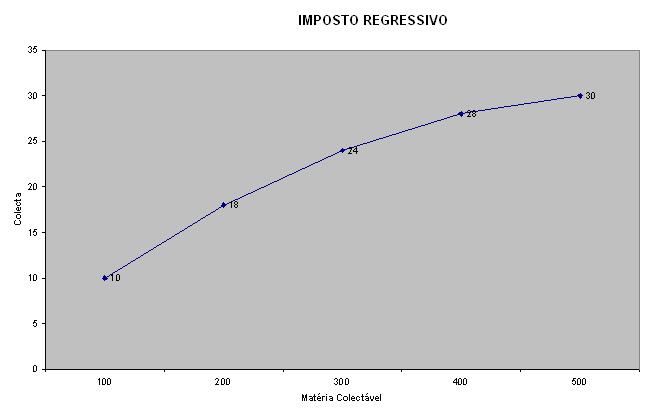

IMPOSTOS REGRESSIVOS são aqueles em que a colecta de imposto cresce menos do que proporcionalmente em relação à matéria colectável. A matéria colectável duplica, e imposto menos do que duplica...

Quer dizer, são impostos com um leque decrescente de taxas; a taxa aplicável vai-se reduzindo, à medida que a matéria colectável aumenta. No exemplo da figura, taxas de 10%, 9%, 8%, 7% e 6%, para uma matéria colectável de 100, 200, 300, 400 e 500, respectivamente.

Tanto quanto julgamos saber, não existem no nosso actual sistema fiscal impostos juridicamente regressivos, muito embora existam impostos economicamente regressivos. Quer dizer, não existe em vigor nenhuma lei que tenha estatuído um imposto com um leque decrescente de taxas, mas existem impostos que economicamente funcionam como se tivessem efectivamente taxas decrescentes. É, designadamente, o caso dos impostos de quota fixa, em relação à capacidade contributiva de quem os paga.

Fig. 3

Fig. 3(clique na imagem, para a aumentar)

-

Finalmente, IMPOSTOS DEGRESSIVOS são impostos proporcionais, mas com uma taxa ou um leque de taxas mais baixas, para escalões inferiores de matéria colectável. Ao contrário dos impostos progressivos, onde as taxas crescentes são a regra, vigorando a taxa limite (proporcional) apenas para escalões muito elevados e excepcionais de matéria colectável, no imposto progressivo a taxa regra é a taxa proporcional, aplicando-se a taxa inferior apenas a níveis inferiores e excepcionais da matéria colectável.

O IMT (Imposto Municipal Sobre a Transmissão Onerosa de Imóveis), com a insenção nele prevista para os imóveis destinados à habitação de valor mais baixo, pode, ainda que de forma um pouco imprópria, servisto como exemplo de imposto degressivo.

Interpretação da norma jurídica fiscal

"Na determinação do sentido das normas jurídicas fiscais e na qualificação dos factos a que as mesmas se aplicam" - dispõe o art. 11º da LGT - "são observadas as regras e princípios gerais de interpretação e aplicação das leis".

Estão, assim, hoje superadas as teses que sustentavam a sujeição do direito fiscal a regras interpretativas próprias, designadamente à regra do in dubio pro fisco (estando no imposto em causa um interesse público que deve prevalecer sobre o interesse egoístico do particular, entre duas interpretações possíveis da mesma norma jurídica fiscal, deve optar-se por aquela que, em concreto, se revele mais favorável à defesa daquele primeiro interesse, em detrimento deste último) ou à sua inversa, a regra do in dubio contra fisco (traduzindo-se sempre o imposto numa agressão ao direito de propriedade dos contribuintes e sendo este um direito fundamental constitucionalmente consagrado, as restrições ao mesmo devem ser apenas as estritamente necessárias e legalmente previstas, pelo que, entre duas interpretações possíveis da mesma norma jurídica fiscal, deve sempre optar-se por aquela que, em concreto, se revele mais favorável aos interesses do contribuinte).

Quer uma, quer outra destas teses arrancavam de um pressuposto hoje ultrapassado: o de que o direito fiscal era uma ramo excepcional de direito e as suas normas, normas excepcionais que careciam, por tal facto, de critérios de interpretação específicos. O direito fiscal é antes um ramo comum de direito (organizado em torno de um instituto comum que é o imposto), sujeito, por isso, às regras gerais de interpretação das normas jurídicas, maxime às estabelecidas no artigo 9º do Código Civil, estudadas na cadeira de "Introdução ao Direito", para onde aqui se remete.

Teste os seus conhecimentos

As afirmações a seguir referidas podem ser correctas ou incorrectas. Identifique umas e outras. Veja as respostas no fim.

-

1- O poder de criar impostos estaduais é exercido, exclusivamente, pela Assembleia da República, a não ser que tenha sido dissolvida ou se encontre em período de férias parlamentares, caso em que tal poder é exercido pelo Governo.

-

2- Na interpretação das normas tributárias, o intérprete deve optar, em concreto, pelo sentido que se revele mais favorável aos interesses do sujeito activo da relação jurídica fiscal.

-

3- A lei nova que encurte um prazo em curso é imediatamente aplicável, contando-se o novo prazo a partir da entrada em vigor da nova lei, a não ser que, segundo a lei antiga, falte menos tempo para o prazo se completar.

-

4- Ao contrário dos gerentes e administradores das sociedades comerciais, os revisores oficiais de contas, os membros dos órgãos de fiscalização das pessoas colectivas e os técnicos oficiais de contas podem constituir-se, algumas vezes, como responsáveis fiscais, respondendo subsidiária e ilimitadamente pelo pagamento de dívidas fiscais da sociedade.

-

5- As normas do "Estatuto dos Benefícios Fiscais" podem ser alteradas retroactivamente, desde que tal não colida com os interesses dos contribuintes.

-

6- Em matéria de incidência, positiva ou negativa, só a lei e o decreto-lei autorizado são fonte de Direito Fiscal.

-

7- O imposto e o empréstimo público forçado são ambos prestações definitivas, mas só no imposto a prestação é unilateral.

-

8 - Os impostos proporcionais são normalmente directos e os progressivos indirectos.

-

9- Nos impostos, a liquidação está sujeita a prazo de caducidade e o pagamento a prazo de prescrição.

-

10 - A sucessão fiscal não extingue a relação jurídica. Apenas opera a substituição do respectivo sujeito passivo.

-

11- Os impostos proporcionais são sempre reais.

-

12- A personalidade jurídica faz presumir a personalidade tributária.

-

13- Ainda quando conduza a uma aplicação da lei mais conforme com o princípio constitucional da igualdade, a integração de lacunas por recurso à analogia é sempre proibida em direito fiscal, naquilo que aos elementos essenciais do imposto diz respeito.

-

14- A substituição fiscal e a responsabilidade fiscal antecipam o momento da arrecadação do imposto.

-

15- Porque subtraída à vontade das partes, a obrigação de imposto não pode nunca ser paga em prestações.

-

16- Verificados os pressupostos da responsabilidade fiscal, o sujeito activo pode exigir o cumprimento da totalidade da dívida de imposto a qualquer um dos responsáveis fiscais.

-

17- O direito à liquidação caduca com o pagamento do imposto. A obrigação tributária prescreve, em regra, quatro anos após a notificação da liquidação.

-

18 - Ao contrário do serviço militar obrigatório, por exemplo, o imposto – mesmo um imposto pessoal – envolve sempre numa prestação de carácter não pessoal.

-

19 - Uma norma que isente alguém de um imposto tem obrigatoriamente que ser criada pela Assembleia da República ou pelo Governo com prévia autorização daquela.

-

20- Os adicionamentos e os adicionais dizem-se impostos acessórios, porque a sua cobrança só tem lugar quando o sujeito passivo do imposto principal não proceda ao pagamento voluntário deste, nem possua no seu património bens suficientes para garantir tal pagamento.

-

21- Excepcionando a regra geral estabelecida na lei comercial, a lei fiscal, embora a título subsidiário, estabelece o regime da responsabilidade ilimitada dos sócios das sociedades por quotas e anónimas, pelas dívidas de impostos destas sociedades.

-

22- Embora o possa sempre fazer, um terceiro que pague o imposto devido por outrem não fica, por esse facto, automaticamente sub-rogado nos direitos da fazenda nacional.

-

23- A Constituição da República Portuguesa proibe a aplicação retroactiva de todas as normas jurídicas fiscais.

-

24- A liquidação do IRC é feita mediante a aplicação de uma única taxa sobre a matéria colectável, porque se trata aqui de um imposto proporcional.

-

25- O direito fiscal é o ramo de direito público que regula a cobrança de impostos, taxas, coimas, multas e, de um modo geral, todas as receitas coactivas do Estado.

-

26- O gerente comercial de uma pessoa colectiva é sempre responsável pelo cumprimento da obrigação de imposto e respectivas obrigações acessórias.

-

27- Os adicionais e os adicionamentos pressupõem a existência de um imposto principal.

-

28- A taxa e o empréstimo público distinguem-se do imposto, porque, ao contrário deste, as respectivas prestações não são definitivas.

-

29- A alteração da taxa tributária e das isenções, pessoais e reais, se decretada pelo Governo tem de constar de decreto-lei autorizado.

-

30- A actividade financeira do estado exerce-se com respeito exclusivo pelo princípio da legalidade tributária.

-

31- O Direito Fiscal atribui personalidade tributária às pessoas singulares e às pessoas colectivas legalmente constituídas.

-

32- Ao contrário da responsabilidade fiscal, a substituição fiscal tem em vista possibilitar a simplificação dos procedimentos administrativos na arrecadação do imposto.

-

33- A morte do sujeito passivo não faz extinguir a relação jurídica tributária, a não ser que haja concordância da Administração Fiscal.

-

34- O pagamento, a confusão e a prescrição são formas diferentes de extinguir a relação jurídica fiscal.

-

35- As lacunas resultantes de normas tributárias abrangidas na reserva de lei são susceptíveis de integração analógica.

Respostas

1- Incorrecta. Nada na Constituição refere tamanho disparate.

2- Incorrecta. A frase exprime o princípio do in dubio pro fisco, que hoje é ponto assente não constituir critério de interpretação das normas jurídicas fiscais. "Na determinação do sentido das normas jurídicas fiscais e na qualificação dos factos a que as mesmas se aplicam" - dispõe o art. 11º da LGT - "são observadas as regras e princípios gerais de interpretação e aplicação das leis".

3- Correcta. Cf. art. 297º do Código Civil.

4- Incorrecta. Cf. art. 24º da LGT. Os gerentes e administradores também se podem constituir como responsáveis fiscais.

5- Incorrecta. Nos termos do art. 103º, n.º 2 da CRP, os benefícios fiscais são um dos elementos essenciais do imposto, não sendo permitida a retroactividade da lei que sobre eles dispõe.

6- Correcta. Cf. art. 165º, n.º 1, alínea i) da CRP (reserva relativa de competência da Assembleia da República).

7- Incorrecta. O empréstimo público forçado não constitui prestação definitiva.

8- Incorrecta.

9- Correcta. Cf. arts. 45º e 48º da LGT.

10 - Correcta.

11- Correcta. Uma das características obrigatórias que um imposto deve possuir para poder ser considerado pessoal é ser propressivo. Logo os impostos proporcionais não podem ser pessoais. São reais.

12- Correcta. Quem tem personalidade jurídica tem personalidade tributária. Mas a inversa não é verdadeira. Para atribuir personalidade tributária, a lei fiscal contenta-se com um qualquer substracto económico autónomo, susceptível de revelar capacidade contribuitiva, mesmo quando tal substracto careça de personalidade jurídica. Assim, p. ex., a sociedade comercial antes do registo não tem personalidade jurídica, mas tem personalidade tributária. Cf. art. 15º da LGT.

13- Correcta.

14- Incorrecta. Só a substituição fiscal o faz.

15- Incorrecta. Cf. art. 42º da LGT.

16- Correcta. Os responsáveis fiscais são solidários entre si. Cf. arts. 21º e 22º, n.º 2 da LGT.

17- Incorrecta. Prescreve no prazo de oito anos contados, nos impostos periódicos, a partir do termo do ano em que se verificou o facto tributário e, nos impostos de obrigação única, a partir da data em que o facto tributário ocorreu (cf. art. 48º da LGT).

18- Correcta. O imposto é uma prestação sem carácter pessoal. Mesmo quando para o cálculo do imposto é tida em linha de conta a situação pessoal do contribuinte, uma vez apurado o montante a pagar, é irrelevante a pessoa que o faz.

19- Correcta. A tal isenção é estabelecida através de uma norma de incidência pessoal negativa e as normas de incidência integram o núcleo dos elementos essenciais do imposto, estando, por isso, sujeitas ao princípio da legalidade (cf. arts. 103º, n.º 2 e 165º, n.º 1, alínea i) da CRP).

20- Incorrecta.

21- Incorrecta. Os sócios das sociedades comerciais não são responsáveis fiscais. Responsáveis são, isso sim, os seus gerentes e administradores. Cf. art. 24º da LGT.

22- Correcta. Cf. art. 41º da LGT.

23- Incorrecta. Proibe apenas a aplicação retroactiva das normas relativas aos elementos essenciais do imposto. Cf. art. 102º, n.os 2 e 3 da CRP.

24- Correcta.

25- Incorrecta. O direito fiscal regula apenas a cobrança de impostos.

26- Incorrecta. Desde logo, a responsabilidade dos gerentes é subsidiária em relação à da pessoa colectiva que administram. Só respondem pelo cumprimento da obrigação de imposto se esta não pagar, nem tiver no seu património bens penhoráveis que permitam assegurar o pagamento. Em segundo lugar, a responsabilidade dos gerentes pressupõe a sua culpa no não pagamento. Se não acturam com culpa, não são responsáveis. No caso, todavia, de dívidas tributárias cujo prazo legal de pagamento ou entrega tenha terminado no período do exercício do seu cargo, a culpa presume-se, tendo os gerentes têm que provar que não lhes foi imputável a falta de pagamento. Cf. art. 24º da LGT.

27- Correcta. Por isso mesmo é que são impostos acessórios.

28- Incorrecta. A taxa é definitiva. Distingue-se do imposto por ser bilateral.

29- Correcta. A taxa e a incidência (designadamente a incidência negativa, onde se inserem as isenções pessoais e reais) são elementos essenciais do imposto (art. 103º, n.º 2 da CRP), sujeitas por isso à reserva relativa de competência da Assembleia da República estabelecida no art. 165º, n.º 1, alínea i) da CRP.

30- Incorrecta. A actividade financeira do estado exerce-se com respeito por todos os princípios constitucionais. O princípio da legalidade é apenas um deles.

31- Correcta. As pessoas singulares e as pessoas colectivas legalmente constituídas têm personalidade jurídica e, por isso, têm também personalidade tributária. É verdade que não é só a estas que o Direito Fiscal atribui personalidade tributária. Esta é também atribuída a entidades carecidas de personalidade jurídica. Mas isto não desmente que as pessoas singulares e as pessoas colectivas legalmente constituídas tenham personalidade tributária. Logo a afirmação é correcta.

32- Correcta. Muito embora a simplificação dos procedimentos (decorrente da diminuição do número de contribuintes a quem o impósto é exigido) não seja o único objectivo da substituição fiscal.

33- Incorrecta. A relação jurídica tributária é indisponível. A Administração Fiscal não tem poder para concordar ou não com a sua manutenção, ou para a dar como extinta, perdoando o imposto. As formas de extinção da relação jurídica tributária são as que estão previstas na lei e só essas.

34- Correcta.

35- Incorrecta. Cf. art. 11º, n.º 4 da LGT.